下半年黑色产业链机会核心在缺口填补!山西建邦吴衡扑克投资策略论坛重磅分享

时间:2024-02-19 11:22:59 来源:江南体育中国官方网站

原标题:下半年黑色产业链机会,核心在缺口填补!山西建邦吴衡扑克投资策略论坛重磅分享

声明:本文为山西建邦集团投研总监 吴衡先生在2017上半年·扑克投资策略论坛的分享

很荣幸有机会跟大家一起交流一下我们对于黑色市场的看法,我只能说作为一个产业内的人士,作为一个钢厂代表,作为一个工厂交易部门,与大家一起回顾上半年整体情况和探讨下半年的投资机会。

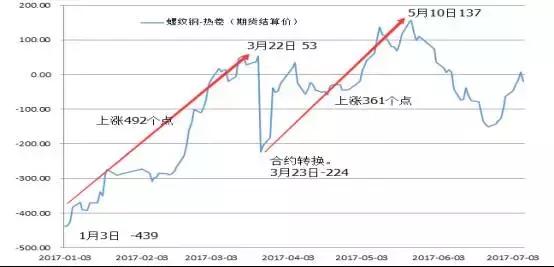

上半年我认为最有价值的三个交易策略:第一、单边空热卷。第二、买螺空卷。第三、买螺卖矿。

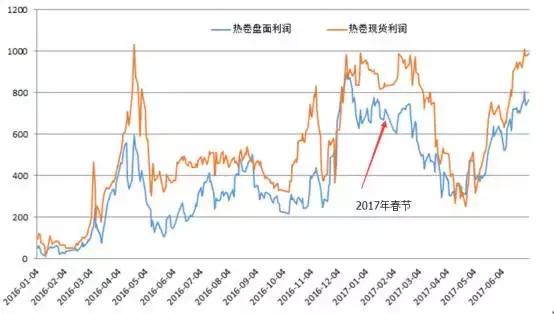

我们其实能够正常的看到热卷从今年2月21日至4月20日跌1000元至2875元,这样一路空下来,很美的投资。

第二就是买螺纹空热卷的头寸,整个的幅度也接近800点。这样来看,单边做螺纹,的确实不好做,因为是大振荡的走向。必须对产业有一个比较深的理解。

产业方面总结下来,就是供给侧改革(坚决取缔“地条钢”)。取缔地条钢,实际上,去年就在提了,刚推出来的时候市场是将信将疑的,但是从今年上半年的执行力度来看,能够说是非常大。

宏观方面,房地产的3.17的房产新政;再有就是金融秩序整顿,金融行业去杠杆。央行政策从宽松转为中性偏紧(2016.10),美联储加息缩表等。一会儿预期很差,一会儿预期修复。但我们厂自4月份开始便再也没跌过价,为什么呢?因为我们的出货一直很好,而且没有库存,更没有跌价的理由。

综合回顾一下整个上半年行情,我们大家都认为国家淘汰中频炉所造成的影响,一种原因是钢水供应减少,一种原因是废钢短时间大量过剩,由于废钢价格过低,部分替代铁水,致使上游铁矿价格承受压力。即使后期钢材出口回补、高炉满产、铁水转移,螺纹表内产量一直无法填补目前的需求,钢企的利润也是居高不下,吨钢1000元上下,我了解到的两个钢厂,最高的时候达1300元,现在焦炭价格有所上涨,吨钢的利润在1000块钱左右。

因此,今年整个黑色系产品进入了一个新的行业调整和适应期,市场都在等待着“钢水”供应的恢复。钢材品种的铁水调配成为一种新常态,来保证了各品种的合理利润,钢坯、螺纹及卷板利润都整体提升,当前钢坯有700利润,螺纹也有小1000的利润,卷板的利润后面得到了一个修复。

我们可以看一下螺纹的利润水准和热卷利润水准,春节到3月份有一轮下跌,下跌之后很快得到修复,钢坯的利润也能够正常的看到,都处在很高的水平,证实了到目前为止整个钢材的供应这段是缺少钢水的供应的。

螺纹今年很难做,有一个朋友这样跟我形象的比喻:原来做螺纹,因为趋势走的好,更像北方打拳的套路,今年的套路走的有一点咏春拳。这样的一个过程中,我跟一位期货研究员在外面有过调研。那时候螺纹2900多的时候(我一个做石墨电极贸易的师弟,打来一个电话,让我买方大炭素股票,那时候大概10元左右,他说石墨电极从年初的7000-8000涨到当时是50000左右,但还买不到货),了解后才知道,在河北有一个生产这种中低端石墨电极的区域(它们的量大概是供应国内石墨电级的60%),4-5月份环保直接过去现场直接拆除,很明显,如果全都被拆除了,那缺口很难补充了,所以整个电极供应十分紧张。

从基本面的角度来看,表内的产量都已经创了新高,但是,短流这块有一个很大的缺口,这里面的短流程不包括中频炉。关于短流程的缺口,我觉得所有的机构的预估可能都是偏保守的。我跟一个老板聊过,最大的中频驴的厂一年有400万吨的产量,你们可以想一下这一个数字,对于中频炉这块,一年几千万的产量估计都是偏保守的。

而且,电炉统计比较分散,例如电炉厂,我问他们做中频炉的老板,他们自己都说不清楚,他们也不知道到底有多少产量。现在情况是,不仅南方有这中频炉,其实东北也不少,北方也不少,后来我跟北方的钢厂的人交流才发现,他估计的中频炉产量是1.2亿。主要依据他们当地的高炉建材,据说一个月的产量是中频炉的2倍。去掉中频炉之后,他们才发现,这个量是非常大的,但是这个值供各位参考,只是一个钢厂的经验判断。

从现在的利润来看,今年需求并没有超预期的东西,但是利润很高。表内的产量全部创新高,因此,一定是有一个地方有问题了,那就是表外的产量肯定是超预期的被淘汰了,才使得表内的所有的品种的利润有一个很大的提升。得到提升是因为铁水间可以调配,当热卷不行的时候,可以把铁水转到螺纹上面去。另外在4月份的时候,还出现不锈钢厂去生产钢坯,再钢坯用来轧螺纹,因为螺纹利润太好了,所以铁水之间可以不断调配。总之哪一个地方的利润有足够的高度,哪一个地方的铁水就可以往这一块转移。

我们会经常与兄弟钢厂核对自己的数据,到目前为止我们并未曾发现需求有超预期的表现,成交的那种强度并没有比去年强多少,绝大多数都是持平的水平,所以我觉得现在去讨论需求有多好是有误区的,我觉得始终是一个供应的问题。

总结下来,螺纹的问题,我觉得就是两点,第一中频炉的去化产能超预期,但电炉的投产是不及预期的。我自己也做了一个调研,在8-10月份,80T的炉子(月产5万吨)的电炉有大概有30个投放,也就是说在8-10月,螺纹每月新增产量大概有150-200万吨。但是现在还有一些是没有合规手续的也在干的,但是这个说实话受政策的干扰太大,目前在西南区域当地政府放的稍微宽松一点,但是在江苏这种地方管的特别严。在华东,你就是想用你的小转炉,你合规的产能去置换电炉的产能的置换,满足1.25:1的要求上面也是不批的,中央政策是很严的,地方上政策执行各有不同。

另外一点是电极的因素,现在电极已经涨到了13万,13万是一个什么概念?从年初的7000-8000涨到130000万,一吨钢消耗3公斤石墨电极,意味着一吨钢增加300-400元的成本。因此,对电炉钢来讲,一个是产量供应上的限制;另外,政策方面有一些干扰,随着电极的不断上涨,他的经济性可能也会有一些折扣。

我们从一个朋友那里了解到,对电极的打击,是对电极这个行业的打击也是钢铁去产能中的一个环节。也就是说,上电炉环节的后路,中央其实就是有部署的,是要把它去掉的,所以才会出现4-5月份在河北,因为环保不达标,一次性现场拆除的措施,目前对于在产的对石墨电极的要求非常高,至今都未达到满产。

因此,螺纹供应有缺口,钢厂目前是牢牢的掌握了定价权,也就是说任凭期货价格怎么涨跌,现货目前价格就是不跌的情况,你们可以玩预期,钢厂只要每天出得动货就可以了。目前来看7月份的出货数据是历年来最好的一次,往年7月份钢厂的数据是有一些压力的,但是今年是一点压力都没有。奇怪的是贸易商并没有出来拿货,却是工地在拿货,工地在当前的现货价格是接受的。

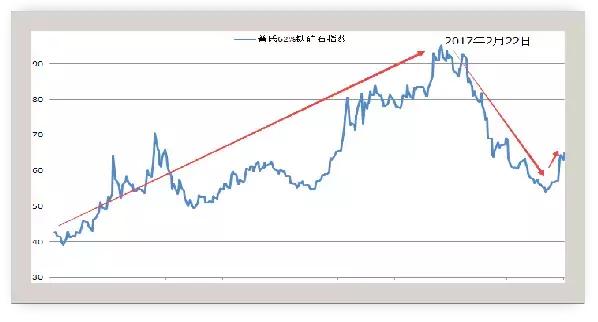

第二关于铁矿石的问题,铁矿我觉得是一个目前市场上研究最透的品种,无论是从供应到需求的角度,目前各个期货公司也都做的非常好,铁矿石市场年初出现了一个很疯狂的情况,这个情况导致了很多做基本面研究的、做平衡表的连续被打脸,因为他们从平衡表测算供应明显供大于求,所以他们在600多就空,一直掉740多。所以对这个理解我觉得交易跟分析可能还真是两回事,因为交易里面有一个节奏的问题。

怎么解释铁矿石市场年初的疯狂呢?我觉得从三个主题来看,钢厂、贸易商、矿山。钢厂因为到了去年年底焦炭价格非常高,如果你用低品的东西,会间接增加成本,所以钢厂在有利润的情况下,同时又能节省成本的情况下,肯定会选择高品的矿粉,并且钢厂对于一季度的钢材市场预期是比较好的。

第二、贸易商。2016年是一轮贸易牛市,我有一个朋友做了铁矿现货的,去年进了一船货(吉布森货,这种货不好卖,卖的特别慢这),就是因为出货慢,这船货让他赚了一千多万,卖到最后,越卖价格越高,一直卖到9月份,最后一船货赚了1000多万。但是,后面他做的货都没有赚钱,这只是说明去年是一个贸易牛市,所以去年基本上所有做铁矿贸易的人都赚到钱了。

另外,其实,对17年一季度去条钢的事情,各个钢厂多少都知道一点消息。我之前所在的那些钢厂老板就很清楚的知道当地政府是怎么部署的去地条钢这个事,所以我们钢厂是囤20万吨的钢材,贸易商来买钢材一吨不卖,因为都知道后面的市场很好。外加一个铁矿石贸易牛市,贸易商去年也是非常热情,在年底的时候拿货非常的高涨,补货也补的非常高涨。在2月21日达到近两年历史高位,

矿粉疯狂到什么程度?给大家举个例子。比如主流粉MNP,一般都是指数加价的定价方式。在我进入铁矿贸易行业的时候,我记得矿价在130美金以上的时候,那时候的加价,比如像纽曼(Newman)加价才加到4美金左右,我们现在是80-90多美金的产品,今年年初加价到4.5-5美金。大家想一下这个疯狂已经到什么程度了。

这波80美金货补库完了之后,如果整个产业链条很健康,可能会在高位振荡消化,但是你面临的是热卷在开春之后就开始一路下跌,所以怎么来的就怎么去。因为热卷也是一年的牛市,所以很多贸易商囤了大量的冷板、卷板,到了2017年年初的时候就一路下跌,所以热卷厂家开始不断降低矿粉库存,钢厂整体库存一降再降。那矿粉卖给谁呢?四月份的时候有一些货绝对没流动性,像巴西的中低品货绝对没流动性,我们有几年时间没看到这个情况,当然这其中有交割品的因素,但最主要的还是因为整个5月份铁矿的需求出了问题,贸易商跟钢厂同时去库存,整个库存太高。

第三、矿山。2016年年底Platts站上80美金之后,很多的矿山预期都发生了一个扭转。此时,矿山的增量是很明显的。从公开数据能够正常的看到,港口矿石库存在去年四季度开始的一路往上涨,跟贸易商的补货有很大关系。另外,印度和伊朗发货量以及国内矿山开工率都有显而易见的提升。

而此时,国内矿优势逐步显现,主流粉承压。在国内,大量钢厂习惯采用国内粉配比超特炼铁水,因为这是一种很经济的配比方式,最起码在山东和山西的钢厂是很常见的。当主流粉的经济性失去之后,大部分的钢厂转而使用国内矿的配比,这个都是历史上最大的扭曲。

2.钢厂融资需求减少,投机需求减弱。因为现在钢厂现金流得到了很大的改善。最难的是2015-2016年,这两年银行一喊到去杠杆,拼命的把非公有制企业的贷款都抽走了,这两年被抽走之后挺过来的钢厂,目前负债率都降到了非常低的水平,原来做融资就是买铁矿,用美元开证进口铁矿卖出去,这种融资方式在这两年慢慢的这种需求就变的很一般了,基本上没有哪一个钢厂特意的做这种事。

同时,投机需求减弱,钢厂经历过这一轮大跌之后,对库存的认知从始至终保持在自己这样一个利润的水平上,我只赚加工利润,每天一单一议,即使去买矿石,不用建太多的库存。像往年最早的时候,矿石库存都是30-40天,现在大多数都是10-15天这样的水平。

3.贸易商这个环节会面临一个重新的洗牌,也就是说,矿石的压力慢慢的会转向矿山,如果矿山不给贸易商让利,贸易商这个环节会逐渐的进一步的萎缩,贸易商控制规模将成为潮流。其实,这么多年,矿石的套路我们摸的比较清楚。目前,我们呢都知道矿石贸易的进口大多数都是赔钱的,很难有进口利润,这是第一。第二、从铁矿结构而言,中高品矿被高度垄断。这个结构对谁最有利呢?当然是矿山,而且是主流矿山。

把远期货打的很低,让你非主流的高成本的货物供应出不来,到了时间期限接近的时候,我的高价矿又可以出来,始终玩这样的游戏。这个结构,对贸易不合理,对中小矿山而言,也不合理。所以,我觉得在矿石高度垄断的结构里,未来可能会要让一点点利润给贸易商,但是现在还未曾发现。所以,这几大贸易商,至少排名前十的,至少有四家在未来的1-2年,肯定要缩减自己贸易规模。

螺矿比保持高位。螺纹,包括热卷与矿石的比值接近顶部了,这个头寸不能再做扩大了,目前风险已经很大了。因为前面已经说过了,高比值来自于材类热卷出了问题,把矿石带下来,让螺纹比出现一个比较大的偏离,现在热卷已经修复,我们正真看到矿石有一个修复的空间,再去做这个的驱动目前来讲是不大明显的。

从数据来看,下游的需求从增速上面来讲,没有太多亮点。除了挖掘机之外,房地产也是。

对于下半年的机会分析,就螺纹而言,我觉得第一个要考虑的问题是铁水或者说钢水的缺口何时能补上。但具体参看的指标是什么?其实,对于所谓做黑色的人来讲,是说不清楚的。但我觉得,如果钢水缺口能补,工厂1000+的超高利润肯定是不能维持的,螺纹的绝对价格也很难维持在3500以上,从交易上面可以看的很清楚,无论是现货还是期货,它的上涨都是一种被动式的、跟随式的。

它没有自己的一个行情,无论是焦煤也好,铁矿也好,产能过剩对价格的支撑是很弱的,当然能带上来部分问题大多取决于政策,所有的东西看来看去是由于政策的干扰,但是我觉得最难交易的就是政策,但我相信这个政策可能还会延续,从目前我们从其他的钢厂得到的信息,这种高压态势的政策还会延续。

下半年对于京津冀来讲,最重要的是雾霾天气的影响,环保四季度的环保的压力是很大的,对于地区来讲,受环保影响较大的品种不是建材,是板带,所以对于螺纹的供应的影响可能没板带的影响这么大。目前传出来高炉限产60%,但是从我们自身来讲,我们推测这个政策的可能性可能不会执行到这么严格,可能还要有区别对待。对于像首钢、唐钢环保很健全的,只是在重污染天气的时候会有测试,所以又到交易天气去了。所以,除了政策之外又到交易天气了,但是总体来讲他对供应的干扰确实是存在的。

若不能补,那后面就有一定的概率会出现价格自身创造需求的现象。市场上买货越买越少,价格慢慢的升高,谁买到货谁赚钱,变成一个击鼓传花的游戏,所以这个就更不好猜测了,因此,对于螺纹,我们大家都认为当前做空,现在是万万不可的,但,至于你做不做多,看你是怎样的选手。你是勇士就追,如果你希望有一点安全边界的话,那你就等等,也许错失了一点机会,但是不会受伤。

就铁矿而言,核心还是跟随成材,后续主要观察铁矿供应如何调节(主动性掌握在矿山)。铁矿的供应依旧处于高位,但是需求(生铁产量)基本见顶(往年生铁产量季节性规律都是前高后低,但是,当前生铁产量现在基本上见顶了),未来新增高炉(产能置换都是1.25:1)基本上没有。未来价格主要随着成材利润波动。下半年看55美金是分水岭,45-65美金之间都属于正常波动。超过65美金以上,并不全是做空,但是做多是不合适了,这是我自己的观点。

但讲到交易,我觉得7-8月可能会是一个短多铁矿的时间窗口。原因是,7-8月可能是钢厂生产最正常的一个季度,三季度,因为天气也最好,不受什么干扰,政策上真空期稍微长一点,这样一个时间段铁水会满产,铁水还有提产的空间。而且,最近澳巴发货有一点不正常,上周澳巴发货环比减少了500万吨,在供应上有一种减少预期。但是做完7-8月份之后,九月份就不清楚了,我是这么看的。

我觉得从现在这个时点到今年年底可能是一个前高后低的走势,目前还会往上走,但是走到后面随着电炉产量的出现,包括季节性的因素,后面还是会走弱的。

返回

返回