【招商策略】消费出行领域景气上行钢材煤炭等资源品价格下降——行业景气观察(0207)

时间:2024-02-16 00:25:55 来源:江南体育中国官方网站

原标题:【招商策略】消费出行领域景气上行,钢材煤炭等资源品价格下降——行业景气观察(0207)

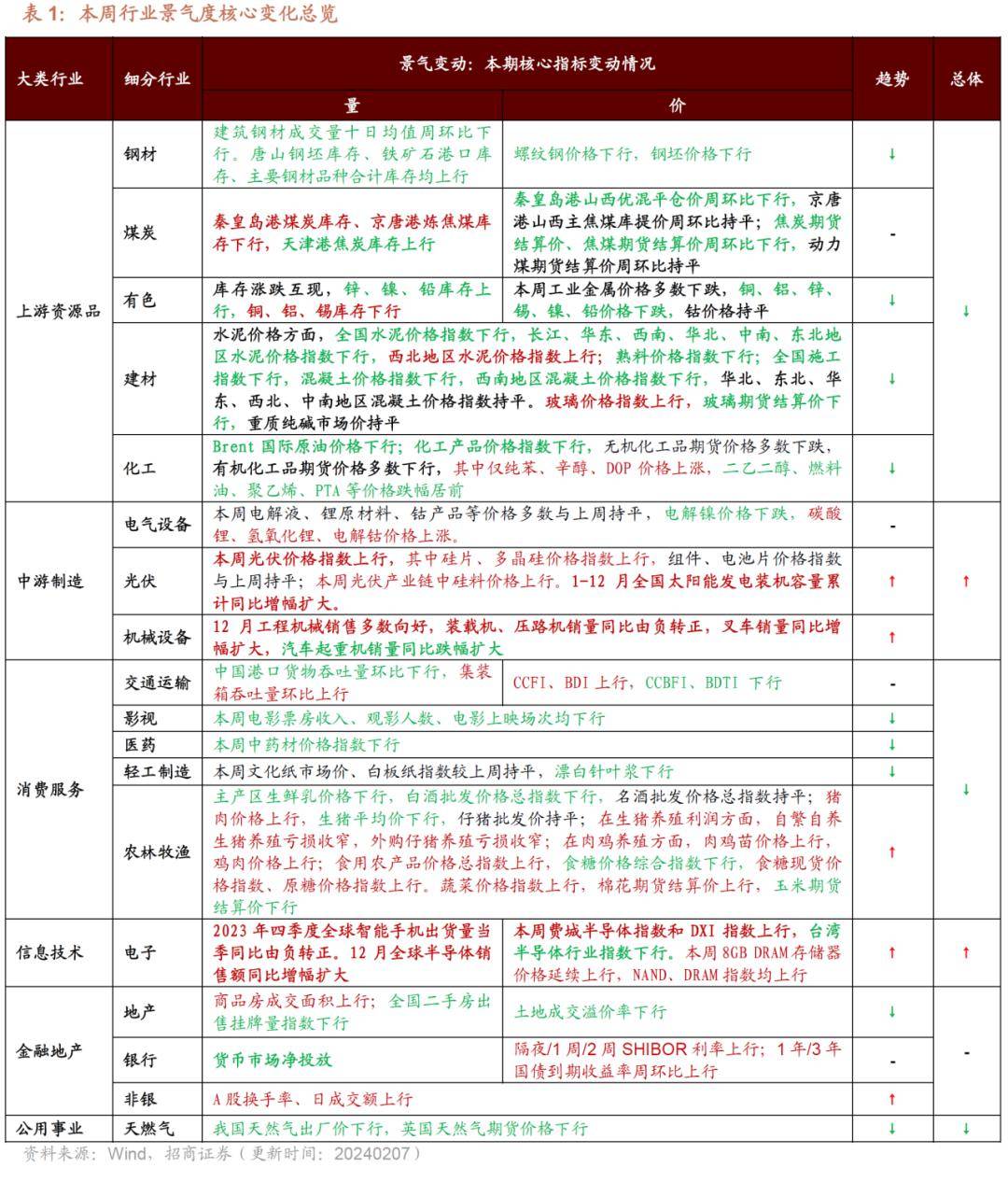

本周景气度改善的领域主要在中游制造和信息技术领域。上游资源品中双焦、钢材和水泥等价格持续下跌。中游制造领域,12月工程机械销售多数改善,光伏发电装机容量累计同比增幅扩大。消费服务领域,受益于节前备货肉禽、蔬菜价格持续上行,信息技术中存储器价格持续上涨,12月半导体销额持续复苏,23Q4全球智能手机出货量当季同比由负转正。随着春节临近,出行和消费相关领域景气上行。推荐关注景气度持续改善的电子、机械,以及出行、消费等领域相关的消费者服务、零售、食品、运输等。

【本周关注】随着春节临近,出行和消费相关领域景气上行。交通出行方面,春运首日以及整个春运期间客流量同比均有明显提升;航空出行方面,据预测春运期间民航旅客运输量相比2019年春运增长9.8%,相比2023年春运增长44.9%。此外中新、中泰等面签政策实施也有望带动国际航线恢复。餐饮方面,大众品动销明显加速,市场较为积极,超此前市场预期。大众消费方面,商超、线上平台均迎来销售高峰,部分农副产品价格提升。同时部分地区持续加大文旅促销政策、发放消费券补贴等,预计对春节期间景区、餐饮、酒店等消费有进一步提振。推荐关注出行、消费等领域相关的消费者服务、零售、食品、运输等机会。

【信息技术】本周费城半导体指数和DXI指数上行,台湾半导体行业指数下行。本周8GB DRAM存储器价格延续上行,NAND、DRAM指数均环比上行。2023年四季度全球智能手机出货量当季同比由负转正。12月全球半导体销售额同比增幅扩大。

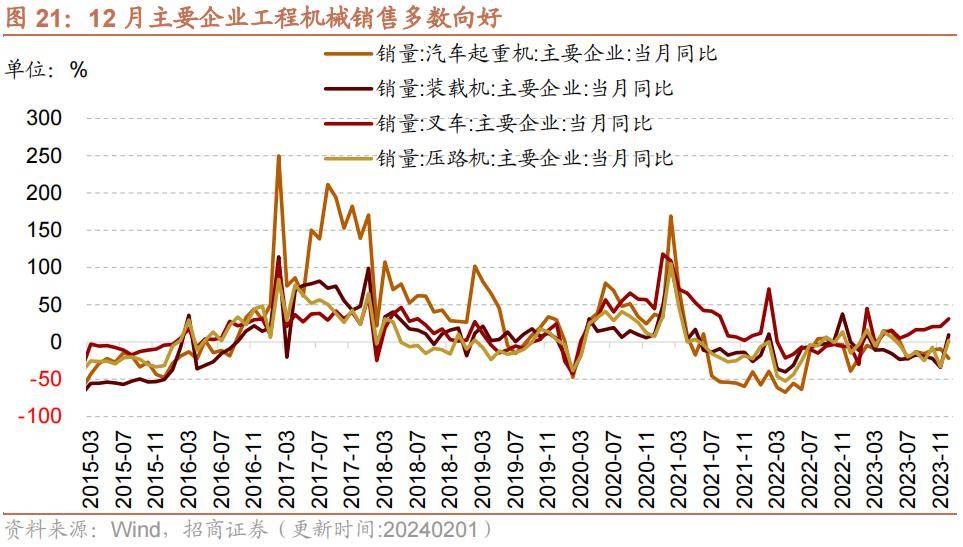

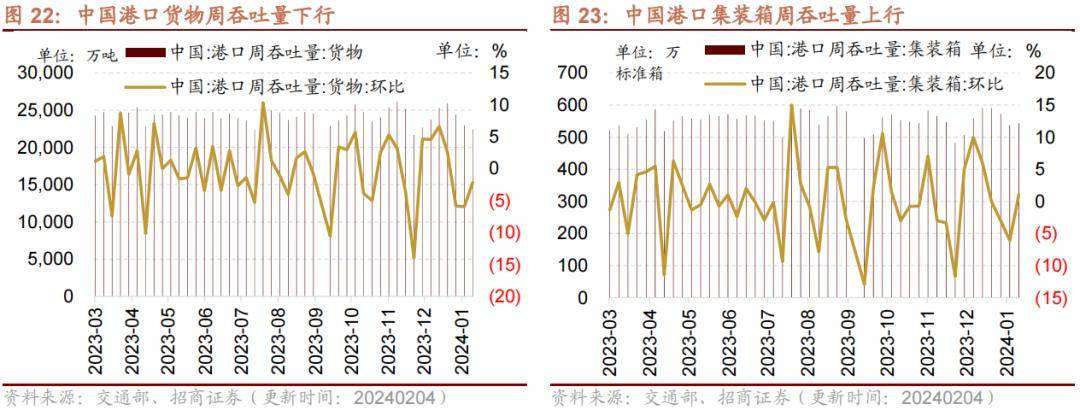

【中游制造】本周电解液、锂原材料、钴产品等价格多数与上周持平。本周光伏价格指数上行。1-12月全国太阳能发电装机容量累计同比增幅扩大。12月工程机械销售多数向好,装载机、压路机销量同比由负转正,叉车销量同比增幅扩大,汽车起重机销量同比跌幅扩大。中国港口货物吞吐量环比下行,集装箱吞吐量环比上行;CCFI、BDI上行,CCBFI、BDTI 下行。

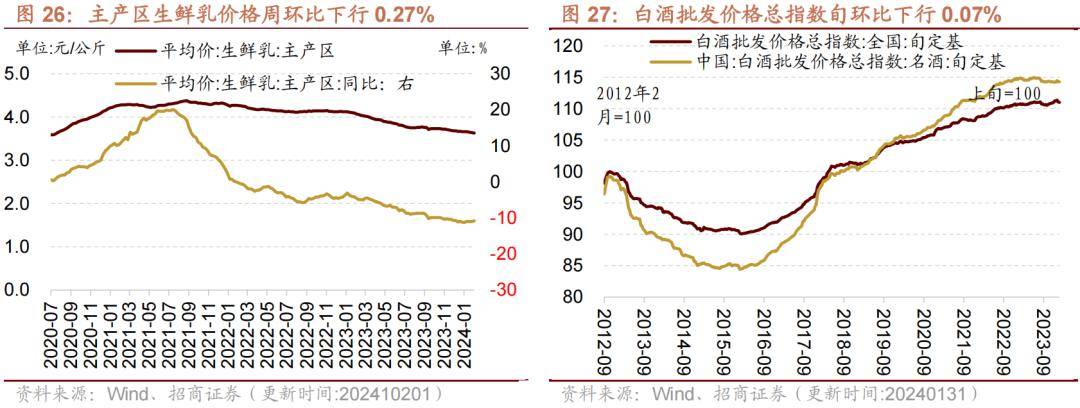

【消费需求】主产区生鲜乳价格下行;猪肉价格上行,生猪均价下行,仔猪批发价持平。在生猪养殖利润方面,自繁自养生猪养殖亏损收窄,外购仔猪养殖亏损收窄;在肉鸡养殖方面,肉鸡苗、鸡肉价格上行;食用农产品价格总指数上行,食糖价格综合指数下行,蔬菜价格指数上行,棉花期货结算价上行,玉米期货结算价下行;本周电影票房收入、观影人数、电影上映场次均下行。本周中药材价格指数下行。文化纸市场价、白板纸指数较上周持平,漂白针叶浆指数下行。

【资源品】建筑钢材成交量十日均值周环比下行。本周螺纹钢价格下行,钢坯价格下行;唐山钢坯库存、铁矿石港口库存、主要钢材品种合计库存均上行;煤炭价格这一块,秦皇岛港山西优混平仓价周环比下行,京唐港山西主焦煤库提价周环比持平;焦炭期货结算价、焦煤期货结算价周环比下行,动力煤期货结算价周环比持平。库存方面,秦皇岛港煤炭库存、京唐港炼焦煤库存下行,天津港焦炭库存上行。全国水泥价格指数下行。全国施工指数下行,混凝土价格指数下行。玻璃价格指数上行。Brent国际原油价格下行;化工产品价格指数下行,有机化工品期货价格多数下行,仅纯苯、辛醇、DOP价格持续上涨,二乙二醇、燃料油、聚乙烯、PTA等价格跌幅居前。本周工业金属价格多数下跌,铜、铝、锌、锡、镍、铅价格下降,钴价格持平;锌、镍、铅库存上行,铜、铝、锡库存下行;黄金期现、白银期现价格下行。

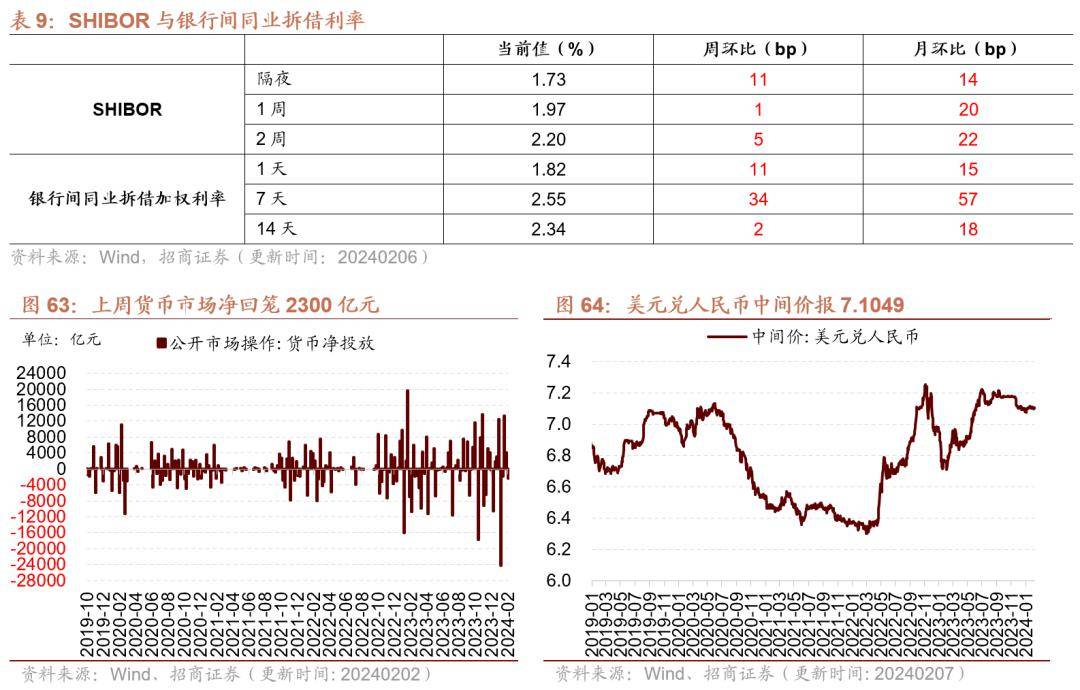

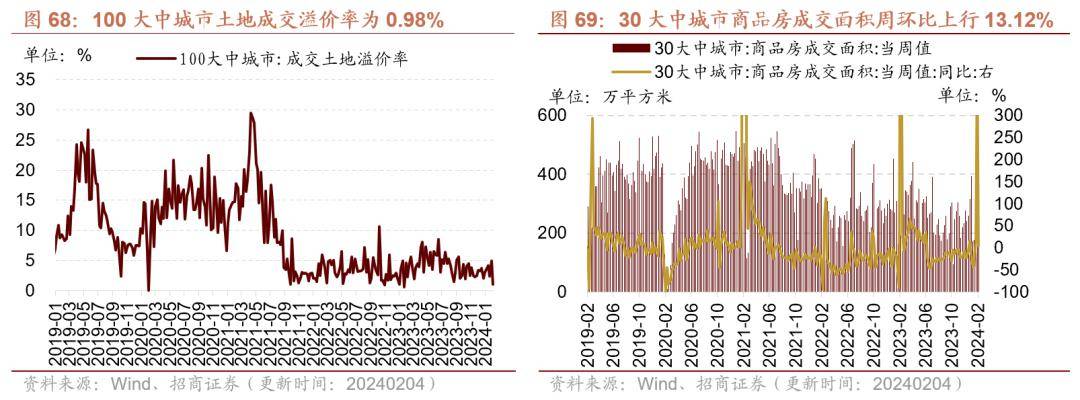

【金融地产】货币市场净回笼,隔夜/1周/2周SHIBOR利率上行;1年/3年国债到期收益率周环比上行。A股换手率、日成交额上行。土地成交溢价率下行、商品房成交面积上行,全国二手房出售挂牌量指数下行。

交通出行方面,春运首日以及整个春运期间客流量同比均有明显提升。公路铁路方面,春运首日,全国铁路预计发送旅客1060万人次。根据交通运输部预测今年春节跨区域人员流动量将创历史上最新的记录,其中铁路预计发送旅客4.8亿人次,同比增长37.9%;此外根据交通部研判分析,今年春节自驾将出现显著提升,预计每天出行日均车流量将达到3720万辆,比去年同期提升7.5%。

航空出行方面,根据此前民航局举行的例行新闻发布会,据预测,春运期间民航旅客运输量将达到8000万人次,日均200万人次,相比2019年春运增长9.8%,相比2023年春运增长44.9%,有望创历史上最新的记录。预计春运期间全民航日均保障航班达到1.65万班次,基本恢复至2019年同期水平,相比2023年增长24%。

国际出行方面,2024年1月25日,中华人民共和国政府和新加坡共和国政府代表在北京签署《中华人民共和国政府 与新加坡共和国政府关于互免持普通护照人员签证协定》,协定于2月9日正式生效。根据携程平台显示,中新签证互勉后,新加坡相关旅游服务产品搜索热度环比增长超过3成。后续随着泰国对中国公民实施永久免签政策,东南亚出境游的热度预计逐步提升,带动国际航线进一步恢复。

食品饮料方面,根据招商食品饮料组调研显示,近两周大众品动销明显加速,市场较为积极,超过此前产业和市场的预期。礼赠等C端品类直接受益,成为今年增长的主要拉动;牛奶、零食等旺季销量提升,部分开始二次、三次补货;复调、速冻等旺季动销改善。B端餐饮预订和终端预期较为乐观。白酒随着旺季动销来临,批价环比上行。根据久谦咨询数据,全国餐饮门店自2023年10月开始企稳回升,消费逐渐恢复。

大众消费方面,商超、线上平台均迎来销售高峰,部分农副产品价格提升。价格这一块,截至2月6日,全国百家大型农副食品批发商业市场粮油、食用油价格出现小幅上涨,牛羊肉、鸡蛋等价格基本稳定,猪肉价格相比月初上涨3.0%,部分蔬菜价格也出现季节性上涨,中国寿光蔬菜价格指数相比月初上涨13.8%。销售情况去看,1月下旬,商务部监测零售企业销售额环比增长19.9%,重点监测电子商务平台销售额同比增长20%。

此外部分地区为促进文旅消费,推出系列促销政策,部分地区发放数亿元文旅消费补贴,预计对春节期间景区、餐饮、酒店等消费有进一步提振。

综合来看,随着春节临近,出行和消费相关领域景气上行。交通出行方面,春运首日以及整个春运期间客流量同比均有明显提升,根据交通运输部预测今年春节跨区域人员流动量将创历史上最新的记录;航空出行方面,据预测,春运期间民航旅客运输量相比2019年春运增长9.8%,相比2023年春运增长44.9%。此外中新、中泰等面签政策实施也有望带动国际航线恢复。餐饮方面,大众品动销明显加速,市场较为积极,超出此前市场预期。大众消费方面,商超、线上平台均迎来销售高峰,部分农副产品价格提升。同时部分地区持续加大文旅促销政策、发放消费券补贴等,预计对春节期间景区、餐饮、酒店等消费有进一步提振。推荐关注出行、消费等领域相关的消费者服务、零售、食品、运输等机会。

本周费城半导体指数和DXI指数上行,台湾半导体行业指数下行。截至2月6日,费城半导体指数周环比上行0.42%,DXI指数周环比上行0.98%;截至2月5日,台湾半导体行业指数周环比下行0.59%;

2023年四季度全世界智能手机出货量当季同比由负转正。四季度全球智能手机出货量当季值为3.261亿部,当季同比由负转正至8.5%(前值-0.10%)。

12月全球半导体销售额同比增幅扩大,美洲、中国和亚太地区销量同比增幅扩大,日本销量同比降幅扩大,欧洲销量同比增幅收窄。根据美国半导体产业协会统计数据,12月全球半导体当月销售额为486.6亿美元,同比增幅扩大6.3个百分点11.6%。从细分地区来看,美洲半导体销售额为128.3亿美元,同比增幅扩大9个百分点至12.5%;欧洲地区半导体销售额为45.5亿美元,同比增幅收窄3.5个百分点至2.1%;日本半导体销售额为38.1亿美元,同比下降4.6%,降幅较上月扩大1.8个百分点;中国地区半导体销售额为151.4亿美元,同比增幅扩大11.8个百分点至19.4%;亚太地区半导体销售额为274.6亿美元,同比增幅扩大8.20个百分点至15.6%。

本周电解液、钴产品等价格多数与上周持平,电解镍价格下降,碳酸锂、氢氧化锂、电解钴价格持续上涨。在电解液方面,截至2月7日,DMC价格与上周持平为3800.00元/吨;六氟磷酸锂价格与上周持平为6.65万元/吨。在正极材料方面,截至2月6日,电解镍Ni9996现货平均价周环比下行2.04%至129,500.00元/吨;截至2月7日电解锰市场平均价格与上周持平为13890.00元/吨。在锂原材料方面,截至2月6日,碳酸锂价格周环比上行0.28%至97,130.00元/吨,氢氧化锂价格周环比上行0.8%至85,240元/吨;电解液锰酸锂价格与上周持平为1.60万元/吨,三元材料价格与上周持平为106.50元/千克,电解液磷酸铁锂价格与上周持平为1.85万元/吨。钴产品中,截至2月6日,钴粉价格与上周持平为203.00元/千克;氧化钴价格与上周持平为131.00元/千克;四氧化三钴价格与上周持平为132.50元/千克;电解钴价格环比上行0.88%至228,000元/吨。

本周光伏价格指数上行,其中硅片、多晶硅价格指数上行,组件、电池片价格指数与上周持平。截至2月5日,光伏行业价格指数周环比上行1.24%至17.99,组件价格指数与上周持平为16.78,电池片价格指数与上周持平为8.65,硅片价格指数周环比上行1.46%至19.43,多晶硅价格指数周环比上行3.45%至37.15。

本周光伏产业链中硅料价格上行。硅料方面,截至2月5日,国产多晶硅料价格和进口多晶硅料价格周环比上行3.48%至8.442美元/千克。

1-12月全国太阳能发电装机容量累计值同比增幅扩大。1-12月全国太阳能发电装机容量累计值为60,949.00万千瓦,同比增幅扩大5.35个百分点至55.24%。12月当月太阳能发电装机容量为5,186.84万千瓦,三个月滚动均值为2,947.00万千瓦,三个月滚动同比增幅扩大至160.26%。

12月主要企业工程机械销售多数向好。主要企业装载机销量同比由负转正至9.61%(前值-34.10%),三个月滚动同比跌幅收窄9.57个百分点至-15.50%;主要企业叉车销量同比增幅扩大10.20个百分点至31.00%,三个月滚动同比增速扩大4.90个百分点至24.17%;主要企业压路机销量同比由负转正至2.24%(前值-33.10%),三个月滚动同比跌幅收窄9.05个百分点至-12.63%;主要企业汽车起重机销量同比跌幅扩大12.74个百分点至-21.90%,三个月滚动同比跌幅扩大2.07个百分点至-13.99%。

本周中国港口货物吞吐量环比下行,集装箱吞吐量环比上行。本周中国港口货物吞吐量为22441.0万吨,周环比下行2.18%;本周中国港口集装箱吞吐量为543.1万标准箱,周环比上行1.06%。

本周中国出口集装箱运价指数CCFI上行,中国沿海散货运价综合指数CCBFI下行。在国内航运方面,截至2月2日,中国出口集装箱运价综合指数CCFI周环比上行4.41%至1464.81点;中国沿海散货运价综合指数CCBFI周环比下行2.68%至976.32点。

本周波罗的海干散货指数BDI上行,原油运输指数BDTI下行。在国际航运方面,截至2月7日,波罗的海干散货指数BDI为1516.0点,较上周上行8.52%;原油运输指数BDTI为1262.0点,较上周下行4.32%。

主产区生鲜乳价格下行,白酒批发价格总指数下行,名酒批发价格总指数持平。截至2月1日,主产区生鲜乳价格报3.63元/公斤,周环比下行0.27%,较去年同期下降10.81%。截至1月31日,白酒批发价格总指数报111.00,旬环比下行0.07% ;截止1月31日,名酒批发价格总指数报114.27,旬环比持平。

猪肉价格上行,生猪平均价下行,仔猪批发价持平。截止2月6日,猪肉平均批发价格22.79元/公斤,周环比上行7.55%;截止2月6日,全国生猪平均价格7.53元/500克,周环比下行7.61%;截止2月2日,仔猪平均批发价为25.00元/公斤,周环比持平。在生猪养殖利润方面,自繁自养生猪养殖亏损收窄,外购仔猪养殖亏损收窄。截至2月2日,自繁自养生猪养殖利润为-31.24元/头,亏损较上周收窄173.96元/头;外购仔猪养殖利润为103.23元/头,较上周上行204.12元/头。

在肉鸡养殖方面,肉鸡苗价格上行,鸡肉价格上行。截至2月2日,主产区肉鸡苗平均价格为3.97元/羽,周环比上行18.51%;截止2月5日,36个城市平均鸡肉零售价格为12.69元/500克,周环比上行0.63%。

食用农产品价格总指数上行,食糖价格综合指数下行,食糖现货价格指数、原糖价格指数上行。截至1月26日,食用农产品价格总指数为112.01,周环比上行0.70%;截至2月5日,食糖价格综合指数为6772,周环比下行0.07%;食糖现货价格指数为6571,周环比上行0.78%;原糖价格指数为22.98,周环比上行0.39%。

蔬菜价格指数上行,棉花期货结算价上行,玉米期货结算价下行。截至2月6日,中国寿光蔬菜价格指数为177.84,周环比上行13.85%;截至2月6日,棉花期货结算价格为87.54美分/磅,周环比上行3.26%;截止2月6日,玉米期货结算价格为438.75美分/蒲式耳,周环比下行2.01%。

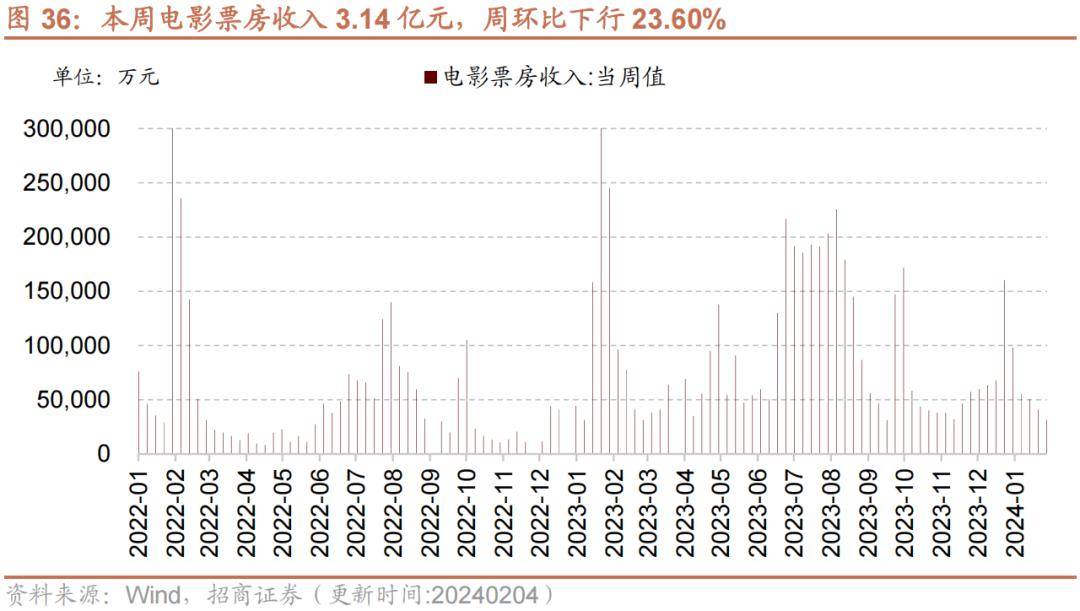

本周电影票房收入、观影人数、电影上映场次均下行。截至2月4日,本周电影票房收入3.14亿元,周环比下行23.60%;观影人数820.41万人,周环比下行23.07%;电影上映128.50万场,周环比下行8.58%。

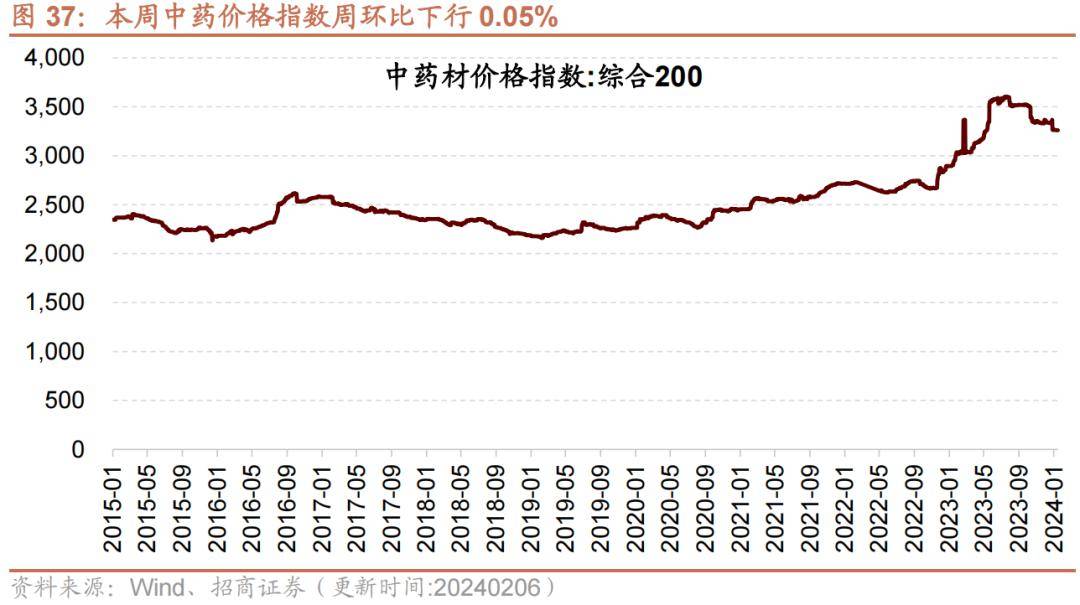

本周中药材价格指数下行。本周中药材价格指数为3260.54,周环比下行0.05%。

本周文化纸市场价、白板纸指数较上周持平,漂白针叶浆指数下行。截至2月2日,本周文化纸市场价为5076.67元/吨,周环比持平。白板纸指数为88.05,周环比持平。漂白针叶浆指数为127.71,周环比下行0.13%。

建筑钢材成交量十日均值周环比下行。2月4日主流贸易商全国建筑钢材成交量为0.42万吨;从过去十日移动均值情况去看,主流贸易商全国建筑钢材成交量十日均值为4.38万吨,周环比下行49.51%。

本周螺纹钢价格下行,钢坯价格下行;唐山钢坯库存、铁矿石港口库存、主要钢材品种合计库存均上行;价格这一块,截至2月7日,钢坯价格3550.00元/吨,周环比下行0.56%;截至2月6日,螺纹钢价格为4144.00元/吨,周环比下行0.36%。库存方面,截至2月2日,主要钢材品种合计库存量1144.21万吨,周环比上行9.51%;截至2月2日,唐山钢坯库存周环比上行5.37%至113.96万吨;截至2月1日,国内铁矿石港口库存量12948.00万吨,周环比上行1.44%。

价格这一块,秦皇岛港山西优混平仓价周环比下行,京唐港山西主焦煤库提价周环比持平;焦炭期货结算价、焦煤期货结算价周环比下行,动力煤期货结算价周环比持平。截至2月5日,秦皇岛港山西优混平仓价905.20元/吨,周环比下行0.53%;截至2月6日,京唐港山西主焦煤库提价2580.00元/吨,周环比持平;截至2月6日,焦炭期货结算价收于2316.00元/吨,周环比下行4.81%;焦煤期货结算价收于1705.00元/吨,周环比下行4.13%;动力煤期货结算价801.40元/吨,较上周持平。

库存方面,秦皇岛港煤炭库存、京唐港炼焦煤库存下行,天津港焦炭库存上行。截至2月6日,秦皇岛港煤炭库存报535.00万吨,周环比下行2.19%;截至2月2日,天津港焦炭库存报56.00万吨,周环比上行30.23%;京唐港炼焦煤库存报68.03万吨,周环比下行31.00%。

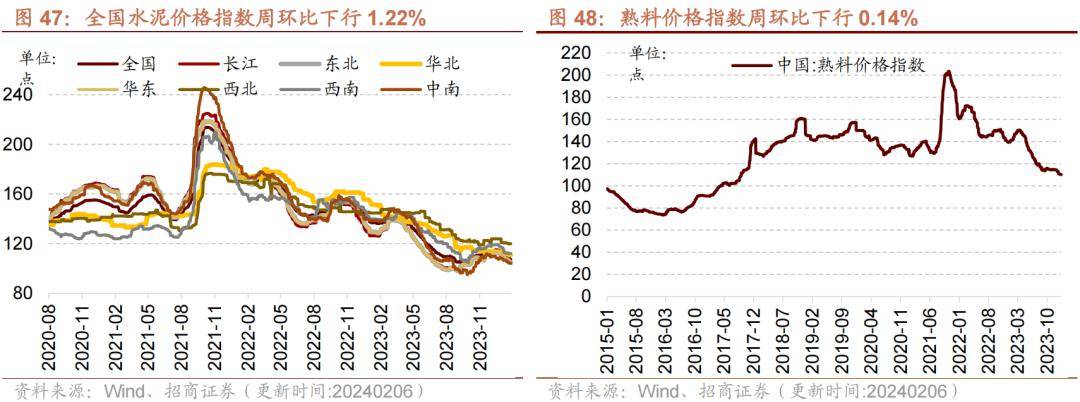

水泥价格方面,全国水泥价格指数下行,长江、华东、西南、华北、中南、东北地区水泥价格指数下行,西北地区水泥价格指数上行;熟料价格指数下行。截至2月6日,全国水泥价格指数为107.34点,周环比下行1.22%;长江地区水泥价格指数105.04点,周环比下行2.12%;东北地区水泥价格指数为110.41点,周环比下行2.34%;华北地区水泥价格指数为110.85点,周环比下行0.85%;华东地区水泥价格指数为104.46点,周环比下行2.04%;西北地区水泥价格指数为119.94点,周环比上行0.06%;中南地区水泥价格指数为104.20点,周环比下行0.34%;西南地区水泥价格指数112.07点,周环比下行0.04%。截至2月6日,熟料价格指数为110.23点,周环比下行0.14%。

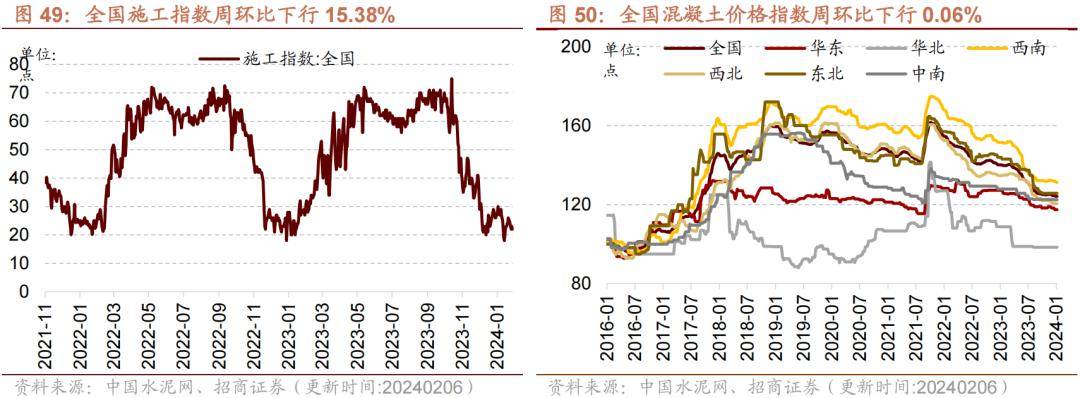

全国施工指数下行,混凝土价格指数下行,西南地区混凝土价格指数下行,华北、东北、华东、西北、中南地区混凝土价格指数持平。截至2月6日,全国施工指数为22点,周环比下行15.38%;截至1月31日,全国混凝土价格指数为124.14点,周环比下行0.06%;华东地区混凝土价格指数117.44点,周环比持平;华北地区混凝土价格指数为98.42点,周环比持平;西南地区混凝土价格指数为131.24点,周环比下行0.17%;西北地区混凝土价格指数为120.42点,周环比持平;东北地区混凝土价格指数为125.72点,周环比持平;中南地区混凝土价格指数为122.39点,周环比持平。

本周玻璃价格指数上行,玻璃期货结算价下行,重质纯碱市场价持平。截至2月6日,玻璃价格指数为123.04点,周环比上行0.18%;截至2月6日,玻璃期货结算价为1785.00元/吨,周环比下行4.08%;重质纯碱市场价为 2579.00元/吨,周环比持平。

Brent国际原油价格下行。截至2月6日,Brent原油现货价格周环比下行3.82%至81.16元/桶,WTI原油价格下行5.80%至73.31美元/桶。在供给方面,截至2月2日,美国钻机数量当周值为619部,周环比下行0.32%;截至1月26日,全美商业原油库存量周环比上行0.29%至4.22亿桶。

无机化工品期货价格多数下跌。截至2月6日,钛白粉市场均价与上周持平为15900元/吨;纯碱期货结算价较上周下行1.64%,为2041元/吨。截至2月4日,醋酸市场均价为3204.17元/吨,周环比下行0.03%;截至1月31日,全国硫酸价格周环比下行2.85%至228.50元/吨。

有机化工品期货价格多数下跌,仅纯苯、辛醇、DOP价格持续上涨,二乙二醇、燃料油、聚乙烯、PTA等价格跌幅居前。截至2月6日,甲醇结算价为2441元/吨,周环比下行1.29%;PTA结算价为5858元/吨,周环比下行2.43%;纯苯结算价为8250元/吨,周环比上行3.13%;甲苯结算价为6818.33元/吨,周环比下行1.39%;二甲苯结算价为7190元/吨,周环比下行1.49%;苯乙烯结算价为8553.5元/吨,周环比下行1.08%;乙醇结算价与上周持平为6650.0元/吨;二乙二醇结算价为5545元/吨,周环比下行4.19%;苯酐期货结算价与上周持平为7550元/吨;聚丙烯期货价格为7334元/吨,周环比下行2.17 %;聚乙烯期货价格为8098元/吨,周环比下行2.43%;PVC结算价为5787元/吨,周环比下行2.03%;天然橡胶结算价为13390元/吨,周环比下行1.29%;燃料油结算价为3022元/吨,周环比下行2.80%;沥青结算价为3692元/吨,周环比下行2.04%。

本周工业金属价格多数下跌,铜、铝、锌、锡、镍、铅价格下降,钴价格持平。截至2月6日,铜价格为67980元/吨,周环比下行1.45%;铝价格周环比下行1.26%至18750元/吨;锌价格为20510元/吨,周环比下行3.75%;锡价格周环比下行5.17%,为207850元/吨;钴价格与上周持平为220000元/吨;镍价格周环比下行2.40%至126310元/吨;铅价格16290元/吨,周环比下行0.79%。

库存方面,锌、镍、铅库存上行,铜、铝、锡库存下行。截至2月6日,LME铜库存周环比下行6.52%至138800吨;LME铝库存周环比下行2.06%至526750吨;LME锌库存周环比上行3.61%至196775吨;LME锡库存周环比下行4.92%至6280吨;LME镍库存71802吨,周环比上行2.47%;LME铅库存134925吨,周环比上行21.36%。

黄金期货、现货价格下行,白银期货、现货价格下行。截至2月6日,伦敦黄金现货价格为2030.80美元/盎司,周环比下行0.60%;伦敦白银现货价格为22.31美元/盎司,周环比下行3.34%;COMEX黄金期货收盘价报2052.50美元/盎司,周环比下行0.14%;COMEX白银期货收盘价下行3.37%至22.51美元/盎司。

货币市场净回笼2300亿元,隔夜/1周/2周SHIBOR利率上行。截至2月6日,隔夜SHIBOR周环比上行11bp至1.73%,1周SHIBOR周环比上行1bp至1.97%,2周SHIBOR周环比上行5bp至2.20%。截至2月6日,1天银行间同业拆借利率周环比上行11bp至1.82%,7天银行间同业拆借利率周环比上行34bp至2.55%,14天银行间同业拆借利率周环比上行2bp至2.34%。在货币市场方面,上周货币市场投放17470亿元,货币市场回笼19770亿元,货币市场净回笼2300亿元。在汇率方面,截至2月7日,美元兑人民币中间价报7.1049,较上周环比上行0.01%。

A股换手率、日成交额上行。截至2月6日,上证A股换手率为0.99%,周环比上行0.25个百分点;沪深两市日总成交额上行,两市日成交总额为8671.65亿元人民币,周环比上行39.20%。

在债券收益率方面,1年/3年国债到期收益率周环比上行。截至2月6日,6个月国债到期收益率周环比下行2bp至1.85%;1年国债到期收益率周环比上行4bp至1.92%,3年期国债到期收益率周环比上行6bp至2.23%。5年期债券期限利差与上周持平为0.41%;10年期债券期限利差周环比下行6bp至0.53%;1年期AAA债券信用利差周环比下行11bp至0.53%;10年期AAA级债券信用利差周环比下行10bp至0.31%。

本周土地成交溢价率下行、商品房成交面积当周值上行。截至2月4日,100大中城市土地成交溢价率为0.98%,周环比下行3.97个百分点;30大中城市商品房成交面积当周值为200.01万平方米,周环比上行13.12%。

全国二手房出售挂牌量指数下行8.97%,其中二、三、四线城市二手房出售挂牌量指数下行,一线城市二手房出售挂牌量指数上行。截至1月28日,全国二手房出售挂牌量指数为32.46,周环比下行8.97%;其中一线城市二手房出售挂牌量指数为3.81,周环比上行10.43%;二线城市二手房出售挂牌量指数为29.7,周环比下行10.57%;三线城市二手房出售挂牌量指数为62.58,周环比下行12.32%;四线城市二手房出售挂牌量指数为87.57,周环比下行9.53%。

我国天然气出厂价下行,英国天然气期货结算价下行。截至2月6日,我国天然气出厂价报4610元/吨,较上周下行11.28%,英国天然气期货结算价为70.09便士/ 色姆,较上周下行3.26%。

从供应端来看,截至1月26日,美国48州可用天然气库存2659亿立方英尺,周环比下行6.90%。截至2月2日,美国钻机数量为117部,周环比下行2部。

《1月制造业PMI温和回升,资源品价格多数下探——行业景气观察(0201)》

《费城半导体指数持续上行,消费服务领域业绩向好率较高——行业景气观察(0124)》

《12月服务消费改善明显,汽车全年产销创历史上最新的记录——行业景气观察(0117)》

《部分工程机械销量低基数反弹,家电内外销保持高景气——行业景气观察(0110)》

《10月社会消费品零售总额同比持续改善,汽车产销同比增幅扩大(1115)》

《9月全球半导体销额同比降幅继续收窄,10月重卡销量同比增幅扩大(1108)》

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有一定的概率会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何一个时间里均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见做评估,依据自己情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关联的内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视有关人员为专业投资者客户。

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站()所载完整报告。

本公众号所载资料较之招商证券正式对外发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格趋势可能受各种各样的因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业技术人员可能会依据不同的假设和标准,采用不一样的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

返回

返回